中國粉體網訊 受惠于下游應用市場的強勁需求,碳化硅產業正處于高速成長期。相比氮化鎵、氮化鋁、金剛石等,地位一目了然。而碳化硅的地位真有我們想象中那么穩固嗎?

來源:中國電科

氮化鎵:與“碳化硅”正面剛?

有行業人士認為,未來,不排除氮化鎵能與碳化硅正面“剛”的可能,特別是汽車領域。

在國家‘雙碳’政策的支持下,近年來氮化鎵在功率電子領域也開始從消費電子電源不斷向數據中心、光伏/儲能、新能源汽車等附加值領域加速滲透,未來這些市場有望成為GaN產品規模擴張的主要動力。

2018年,氮化鎵快充進入中國市場之后,充電器的發展猶如坐上飛天火箭,功率越來越大,從最初的的5W到現在的超百瓦。在移動充電充電器潛伏很久的氮化鎵,在電動車飛速發展的時代,迎來新機遇。

3月2日,英飛凌以8.3億美元的價格收購GaN功率半導體廠商 GaN Systems。這一舉動的背后英飛凌看好氮化鎵市場的發展,尤其到2030年,氮化鎵的全球使用量將會大大超過碳化硅,并且在多個領域取代碳化硅的應用。

在汽車領域,GaN主要應用于48V系統的功率電子、車載充電機和DC/DC轉換器,將來可以擴展到逆變器。

氮化鎵器件用于新能源汽車的車載充電器、DC/DC轉換器等領域時,可在節能70%的同時使充電效率達到98%,增加5%續航,目前已有豐田、寶馬等多家汽車廠商入局氮化鎵領域。

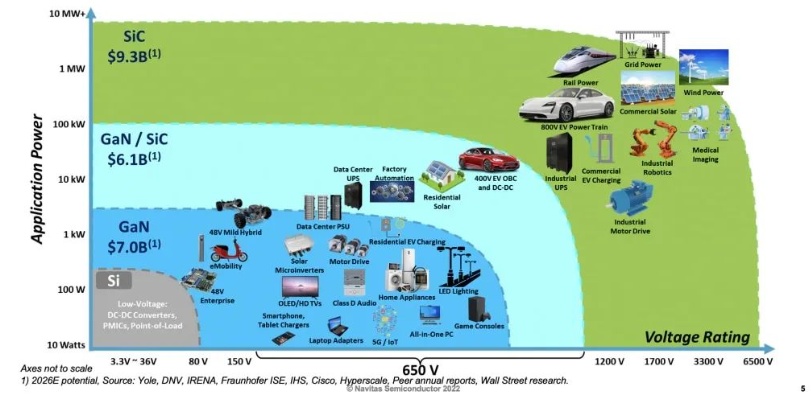

而從總的應用趨勢來看,目前,80V-650V區域是GaN的天下,整個市場規模約為70億美元,手機、筆記本電源適配器、家電是主要應用領域;1200V-6500V的高壓部分更適合碳化硅(SiC),整體市場規模達到了93億美元,電動汽車、新能源、軌道交通、電網等是其核心市場;而在兩者之間則是GaN和SiC可以共存的市場,主要包括數據中心、電動車等,市場規模達到了61億美元。

高達220億美元的第三代半導體市場 圖片來源:Navitas

所以,這樣看來,GaN與SiC的競爭主要集中在650V及以上的領域。那為何說GaN有硬剛SiC的可能?一方面,GaN在大功率汽車應用上確實存在局限性,但在600V以下的器件是首選,隨著汽車制造商在信息娛樂、快速通信、激光雷達等汽車智能化設備的需求增加,對48V系統的興趣越來越大,GaN具有成本競爭力;另一方面,在制作成本上,碳化硅器件制造成本較高,與之相比,GaN可在較便宜的硅襯底上生長,同時氮化鎵在高頻應用上具備優勢,可以在確保產品性能的同時實現產品的輕量化、小型化,這是整車廠最為關心的。

氮化鋁:悄悄上位?

氮化鋁材料在半導體領域一直備受關注。據日經新聞網消息,日本名古屋大學的研究團隊研發出新型氮化鋁功率半導體,可大幅降低電力損耗。該研究團隊在氮化鋁基板上用不同于原來的做法制造了2種氮化鋁半導體,結果顯示電子流動順暢,分析性能發現,其可將電力損失降至碳化硅及氮化鎵半導體的八分之一。

氮化鋁材質的pn結二極管

氮化鋁作為第三代半導體材料的代表,在室溫下的禁帶寬度為6.2eV左右,在物理性能方面,AlN比SiC和GaN具有更小的損耗和更高的耐壓,因此可以形成高壓高效的電源電路。由于帶隙大,介電擊穿電場強度也高。如果能制造出功率器件,理論上功率損耗可以降低到SiC或GaN的一半以下。

實際上,氮化鋁在半導體領域的潛力一直在被挖掘。

2022年,日本公司NTT使用AlN成功實現晶體管操作,據說這是全球首個成功實現將其用作功率半導體所需的晶體管操作;2023年,日本京都大學的一個研究小組證實了氮化鋁p型導電控制的可能性,氮化鋁是超寬帶隙半導體的主要候選材料之一。

近年來,至少有六種基于AlN的晶體管被證明,但這些晶體管都不是垂直器件,也沒有一種具有與市售GaN或SiC晶體管競爭的特性。

在名古屋論文的合著者,寫道利用分布式極化摻雜技術來展示具有商業競爭力的功率晶體管是可能的。基于AlN的垂直異質結雙極晶體管由兩個p-n結組成,具有良好的功率和面積效率,是我們的目標器件。

氮化鋁優勢確實比GaN和SiC大,但是AlN晶體生產成本高、尺寸小是導致AlN器件在商業化應用上受到極大的限制。

可見,AlN想上位,還需要時間。

除了以上提到的材料,石墨烯、金剛石等新型材料也取得了顯著的成績,在某些性能上甚至超過碳化硅。在未來,碳化硅也面臨著來自更經濟、更易于加工的材料的競爭。

參考來源:

PSD功率系統設計:競爭|GaN 卷上了 SiC?

中國科學院半導體研究所:GaN和SiC,是共存還是替代?

半導體行業觀察:第三代半導體技術,迎來勁敵

電子新材料:2023年氮化鋁領域全球十個重要進展盤點

寬禁帶半導體技術創新聯盟 :“后起之秀”氮化鎵未來幾大新的增長點

(中國粉體網編輯整理/空青)

注:圖片非商業用途,存在侵權告知刪除