中國粉體網訊 近日,據央廣網等部分媒體的報道,日本行業調研機構富士經濟2月18日發布報告顯示,在2023年全球導電型碳化硅襯底材料市場占有率排行中,中國天岳先進(SICC)超過美國Coherent(原名II-VI),躍居全球第二。另一家中國公司天科合達(TankeBlue)則市場份額位列第四。

大家聽到這個消息之后,通常會有一種振奮人心的感覺,正如媒體所言:美國公司占據全球碳化硅襯底市場絕大部分份額的格局正在被中國軍團打破!我們當然希望中國碳化硅企業能夠在全球市場中遙遙領先!

全球導電型碳化硅襯底排名

然而,報道中也指出:在此前的2019-2022年,美國公司Wolfspeed及Coherent一直分別保有第一、第二大市場份額,而中國公司合計份額占比較低。那么,天岳先進是如何在短短的一年時間之內,超過了全球第四名、第三名、第二名的碳化硅襯底企業呢?

一位業內人士看了這個消息之后直搖頭,說“沒有常識”、“不可能超越”。那么,“常識”是什么?又為什么“不可能”呢?

碳化硅襯底產業技術難度到底有多大

SiC襯底制備的主要難點

穩定量產各項性能參數指標波動幅度較低的高品質碳化硅晶片的技術難度很大,據《中國碳化硅襯底產業發展研究報告(2023~2026)》分析,其難度主要體現在至少以下10個方面:

①碳化硅粉料合成難度大。合成過程中的環境雜質多,難以獲得高純度的粉料;作為反應源的硅粉和碳粉反應不完全易造成Si/C比失衡;碳化硅粉料合成后的晶型和顆粒粒度難控制。

②碳化硅單晶生長設備設計與制造技術。針對不同尺寸、不同導電性能的碳化硅單晶襯底,碳化硅長晶爐需要實現高真空度、低真空漏率等各項性能指標,為高質量晶體生長提供適合的熱場實現條件。

③碳化硅單晶在2300℃以上高溫的密閉石墨腔室內完成“固-氣-固”的轉化重結晶過程,生長周期長、控制難度大,易產生微管、包裹物等缺陷。

④碳化硅存在200多種晶體結構類型,其中六方結構的4H型(4H-SiC)等少數幾種晶體結構的單晶型碳化硅才是所需的半導體材料,在晶體生長過程中需要精確控制硅碳比、生長溫度梯度、晶體生長速率以及氣流氣壓等參數,否則容易產生多晶型夾雜,導致產出的晶體不合格。

⑤碳化硅單晶生長熱場存在溫度梯度,導致晶體生長過程中存在原生內應力及由此誘生的位錯、層錯等缺陷。

⑥碳化硅單晶生長過程中需要嚴格控制外部雜質的引入,從而獲得極高純度的半絕緣晶體或定向摻雜的導電型晶體。

⑦氣相傳輸法下,碳化硅晶體生長的擴徑技術難度極大,隨著晶體尺寸的擴大,其生長難度工藝呈幾何級增長。

⑧碳化硅襯底作為莫氏硬度9.2的高硬度脆性材料,加工過程中存在易開裂問題,加工完成后的襯底易存在翹曲等質量問題;為了達到下游外延開盒即用的質量水平,需要對碳化硅襯底表面進行超精密加工,以降低表面粗糙度、表面平整度并達到嚴苛的金屬顆粒控制要求。

⑨切片是碳化硅單晶加工過程的第一道工序,決定了后續薄化、拋光的加工水平,是整個環節的最大產能瓶頸所在。

⑩碳化硅切片的薄化主要通過磨削與研磨實現,但碳化硅斷裂韌性較低,在薄化過程中易開裂,導致碳化硅晶片的減薄非常困難。

綜合而言,碳化硅單晶生長周期長、控制難度大,易產生晶體缺陷。碳化硅常見缺陷包括微管、晶型夾雜、包裹物、位錯、層錯等,且缺陷之間存在相互影響和演變。因此,控制晶體生長的環境參數從而有效控制晶體缺陷是核心技術難點。在長晶條件極為苛刻的情況下,若要生成低缺陷、高質量的碳化硅單晶,需要精確的溫場控制、壓力控制等控制技術,更需長期的技術積累和工藝優化,形成系統性的晶體缺陷控制技術。

從粉體的制備、長晶爐的性能,到晶體生長的工藝參數、后續的精密加工,需要高精度的匹配,還要加上長期的技術工藝積累,才可能制造出接近完美的碳化硅晶片來。

碳化硅“爭霸賽”,讓數據說話

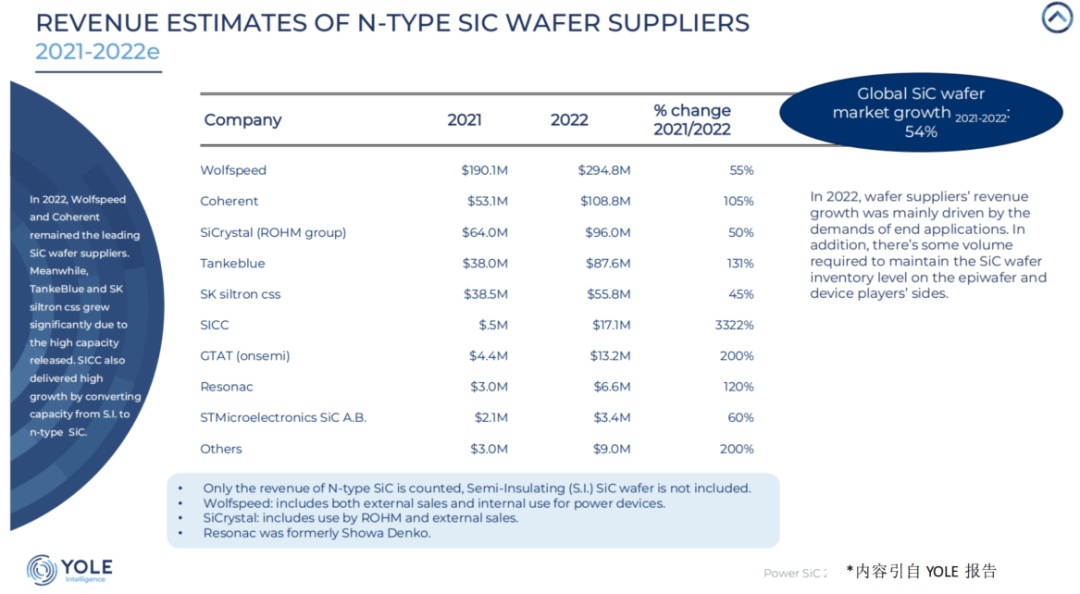

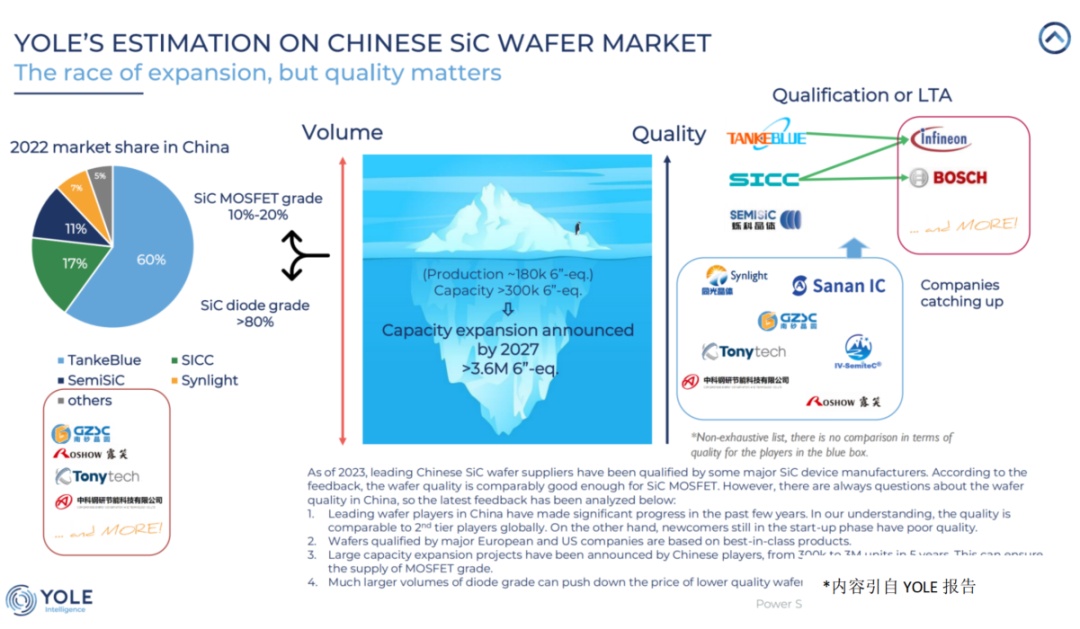

據中科院物理所、中國科學報等機構和媒體近期的報道,以及天科合達官網宣稱的:公司導電型碳化硅襯底長期處于國際領先地位,是該領域國際排名前四、國內第一的供應商(根據Yole集團 Power SiC 2023報告)。并自稱公司2023年導電型襯底出貨量有望成為世界第二。長期戰略目標是“世界第一”。

2023年,國際著名研究機構YOLE集團發布報告《Power SiC 2023 Market and Technology Report 》,YOLE公司認為天科合達2022年導電型碳化硅襯底的營收預估達到8760萬美元,營收占全球總營收達到12.8%,較2021年大幅提升。另外,YOLE集團還對國內碳化硅襯底的市場占有率進行評估,認為天科合達導電襯底2022年在國內占據60%左右的市場份額。

在“全球第二”和“國內第一”的兩個報告結論的對比當中,有兩個顯而易見的問題,第一,YOLE這家國際咨詢機構在碳化硅領域的數據在國內是廣為流傳、廣為人知的,而日本富士經濟這家機構,如果不是這次出了“全球第二”這個報告結論,估計國內碳化硅行業是很少有聽說過它的。

第二,YOLE關于碳化硅的上述數據,是圍繞2022年的行業情況測算的,而富士經濟是統計的2023年的數據。現在是2024年的2月,各家企業大多還未完整披露報道自家2023年的經營情況,那一個咨詢機構是如何調研出2023年一整年眾多碳化硅襯底企業在多個應用領域的市場占有率的(總共賣了多少片、多少錢的導電型碳化硅襯底)?

可能性有多大?準確性有多高呢?我們沒有直接的判斷依據,但是從碳化硅公司自己披露的數據以及被公司“默認的”的一些自媒體統計數據來看,還是能夠看出一點端倪的。

業績數據

1月29日晚間,天岳先進發布2023年度業績預告。根據預告,公司預計2023年實現營業收入12.3億元到12.8億元。

天科合達官微發文稱,2023年其營收超過15億元。

產能數據

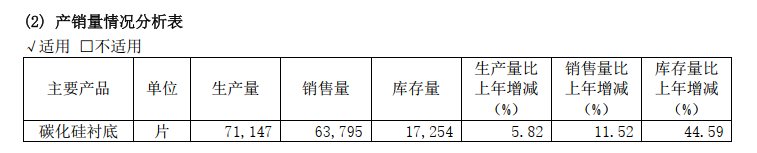

來源:天岳先進2022年度報告

證券之星消息,天岳先進2024年1月29日在投資者關系平臺上答復投資者關心的問題:上海工廠的30萬產能是否已達產?天岳先進董秘回復稱:截至目前公司臨港工廠尚未達到原計劃年產能,但根據目前市場需求情況預計,原計劃臨港工廠年30萬片導電型襯底的產能產量將提前實現。

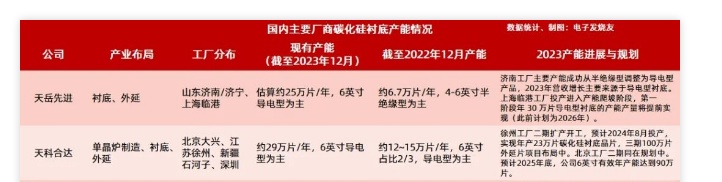

圖源:電子發燒友

綜合業內各自媒體的統計估算,以6英寸導電型為主的碳化硅襯底片,天岳先進2023年產能約25萬片/年,天科合達約29萬片/年。

不管PK結果如何,外國確實已經“卡”不住我們了

碳化硅單晶襯底的國產化,滿足了國家重大需求,帶動了眾多國內企業進入下游器件、封裝和模塊產業,促使國內形成了完整的碳化硅半導體產業鏈,帶動了我國寬禁帶半導體產業的發展,使得我國的新能源汽車和光伏等產業進入世界前列。

目前,碳化硅襯底基本可以滿足國產需求,無論從質量還是產量上都實現了自主可控。經過天科合達、天岳先進等一批國內碳化硅企業多年的努力,外國已經“卡”不住我們的脖子了。而且,從目前的發展勢頭來看,國內碳化硅企業登頂全球市場之巔也是指日可待了。

(中國粉體網編輯整理/平安)

注:圖片非商業用途,存在侵權告知刪除!