中國粉體網訊 “中國的鈦白粉需求很大,而且沒有一個合格的氯化鈦白粉能夠代表中國,脖子牢牢地被國外卡住。比如說白襯衫,不到一年就黃掉了;坐便器買回來是白的,沒過多久就變黃,就是因為硫酸鈦白不穩定。”坤彩科技董事長謝秉坤表示。

我國是全球第一大鈦白粉消費國,國產鈦白粉形成部分替代局面,但這并不代表國產鈦白粉已走向國際高端市場。

據統計,2022年我國鈦白粉有效產能510萬噸,實際產量達386.1萬噸,產量同比增長1.87%,2010以來僅2015年產量出現下滑,2010~2021年CAGR約為8.4%。結合海關總署數據,計算得出我國2021年鈦白粉表觀消費量為258萬噸,同比下滑3.5%,2010~2022年CAGR為4.8%。

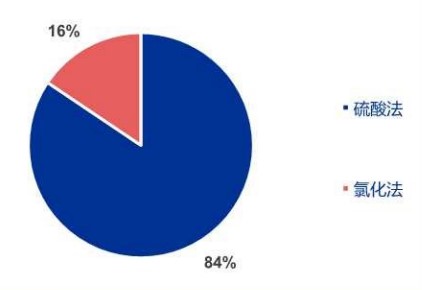

目前國內鈦白粉生產依舊以硫酸法為主,現階段以成本和價格優勢對海外氯化法鈦白粉形成部分替代,出口保持增長態勢。2022年國內硫酸法白粉產能占比84%,氯化法白粉產能占比16%。而海外鈦白粉企業基本以氯化法為主,隨著上游高品位原料價格持續上漲,海外鈦白粉企業盈利能力下滑,部分鈦白粉企業面臨破產壓力,其中海外第三大鈦白粉企業VENATOR計劃關停歐洲兩個工廠。國內硫酸法鈦白粉以成本和價格優勢在部分下游應用領域對海外氯化法鈦白粉形成替代,出口保持增長態勢,2023年2月國內鈦白粉出口量達15.42萬噸,同比增長52%,環比增長17%,占國內總產量的51%。

為何說沒有一個合格的氯化鈦白粉能夠代表中國?

要說“沒有一個合格的氯化鈦白粉能夠代表中國”是有些“言重”了,但也在一定程度上反映了我國鈦白粉產業的不利局面。與國外相比,國內氯化法鈦白粉產能還比較小,規劃的新產能也依舊以硫酸法為主。世界范圍內,中國氯化法鈦白粉龍頭企業又是誰?此外,據謝秉坤表示同為氯化法鈦白粉,國內產品質量和國外相比仍有一些差距。

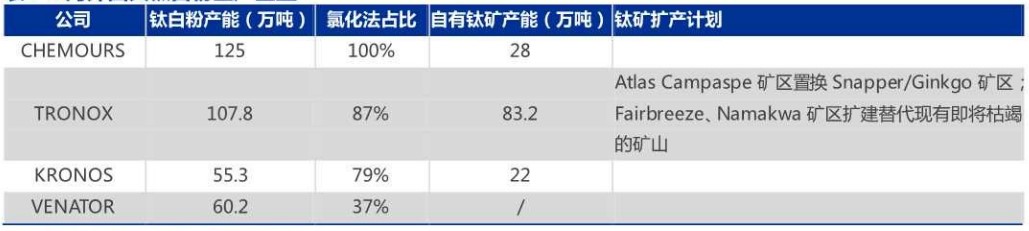

海外四大鈦白粉生產企業

國內鈦白粉產能結構

據粉體網編輯了解,鈦白粉投產高峰將至,十四五末鈦白粉產能有望超過650萬噸。截至2022年底,我國鈦白粉產能約為510萬噸,2023年至2025年期間,鈦白粉預計將新增產能167萬噸,2023年將迎來一波投產高峰。但粉體網編輯注意到,新增產能中硫酸法鈦白粉仍高達111萬噸。

國內鈦白粉產能新增情況

為何要加快發展氯化法鈦白粉,真的會被“卡脖子”么?

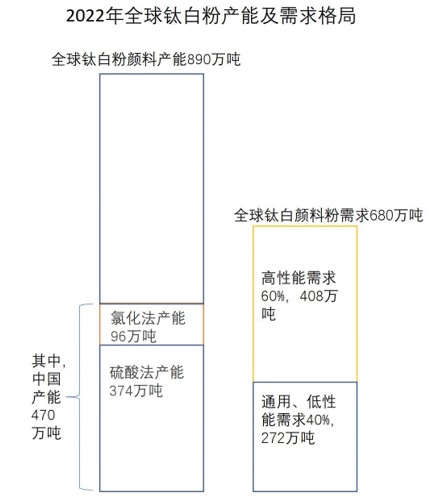

作為大宗原材料的鈦白粉市場競爭激烈,產能遠大于需求。科慕分析稱,全球680萬噸需求量的60%系對高性能鈦白粉顏料的需求,而造成產能過剩的重要原因是結構的錯配。“我們認為,高性能(氯化法)鈦白粉顏料產能利用率遠高于通用、低性能鈦白粉顏料的產能利用率。”科慕在其2022年年報中表示。

產品方面來看,與硫酸法生產鈦白粉工藝技術相比,氯化法更加先進、環保,可生產高品質鈦白粉,應用性能整體上有一定優勢。例如,在涂料中氯化法鈦白粉用量少,分散性好,遮蓋力強,流動性、耐黃變性、調色穩定性等方面也有優勢。目前涂料行業正向綠色高質量方向轉型升級,雖然增加了鈦白粉需求,但對鈦白粉產品品質的要求也有所提高。

《中國涂料行業“十四五”規劃》中,對鈦白粉發展曾提出過幾點要求:(1)與國家整體發展戰略保持一致,實現可持續增長;(2)積極推進產業升級,優化氯化法與硫酸法產品結構;(3)加大科研技改投入,持續提升產品市場綜合競爭力;(4)堅持環境友好綠色發展,提升廢副產品資源化利用水平;(5)擴大國際合作交流,增強行業發展過程抗風險能力。

政策方面來看,國家發改委在2011年頒布的《產業結構調整指導目錄(2011年本)》中制定了“限制‘新建硫酸法鈦白粉’”的產業政策,鼓勵單線產能3萬噸/年氯化法鈦白粉生產,2019年頒布的《產業結構調整指導目錄(2019年本)》維持該產業政策。

結語

今年以來,國內鈦白粉價格不止“三連漲”,下游需求也逐漸復蘇后,整個市場慢慢暖了起來。但有一點“冷水”也不是壞事,加快發展高品質鈦白粉產業還不到歇一歇的時候,現在正需要大企業引領和擔當。

參考文獻:

趙李南,等:國產鈦白粉產能占全球超5成但仍被卡脖子?坤彩科技董事長謝秉坤:國內氯化鈦白產品品質還不高,每日經濟新聞

宋濤,等:供需缺口擴大,有望開啟新一輪景行業研究行業深度氣周期,申萬宏源研究

《中國涂料行業“十四五”規劃》

國家統計局,申卓創資訊、華經產業研究院

(中國粉體網編輯整理/昧光)

注:圖片非商業用途,存在侵權告知刪除!