中國粉體網訊 鋰離子電池材料包括正極材料、負極材料、電解質、隔膜等,其中正極材料成本約占鋰電池總成本的30~40%,而且正極材料是決定電池容量的關鍵因素。2018年正極材料行業都在面臨哪些問題呢?

傳統的電池材料正不斷被替換

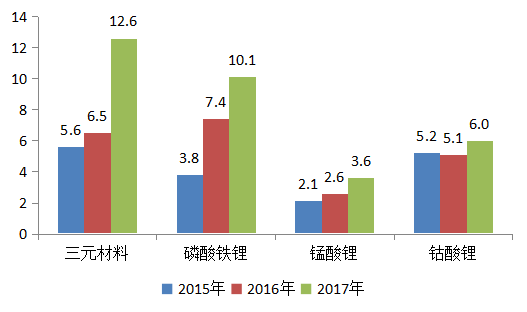

2017年鋰電池正極材料總產量增長超過50%,三元材料產量首次超過了磷酸鐵鋰,成為產量最大的正極材料。

通過呈現出的正極材料上市公司2017年年報和2018半年報發現,包括當升科技、杉杉股份、科恒股份、廈門鎢業等三元材料企業都迎來了營收凈利暴增數倍的發展態勢;而主營磷酸鐵鋰材料的安達科技、金鋰科技、歐賽能源、煙臺卓能等企業卻遭遇營收凈利大幅下滑。再加上許多企業都紛紛開始布局三元材料生產線,未來正極材料將出現三元材料一家獨大的局面已是意料之中的事了。

高鎳三元材料開始進入市場,動力電池逐漸去鈷化

補貼政策以及國家對能量密度的要求,驅使電池企業向高鎳三元方向發展。許多企業電池技術路線正在從NCM523向NCM622以及NCM811/NCA邁進。而鈷一直是比較稀缺的鋰電原材料,考慮到成本問題,去鈷化勢在必行。

湖南杉杉、當升科技、寧波容百、天津巴莫等企業已先后量產高鎳三元正極材料,高鎳811/NCA材料在2018年開始步入市場,之后產能可能會迎來大幅度的增加。

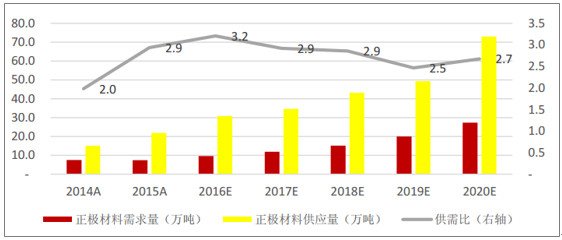

正極材料產能過剩,高端產品稀缺

2014-2020E年我國正極材料供需平衡圖

從2017年開始,多家企業開始布局正極材料項目,新增產能將集中在2018-2019年間投產。據預計,到2020年我國正極材料總產能將突破70萬噸,而需求量則約26.4萬噸;到2020年我國三元正極材料總產能預計為28.4萬噸,三元正極材料需求量為12.6萬噸。正極材料產能過剩較嚴重,三元正極材料產能過剩程度略低,而且高端產品如高鎳產能如811、622等,預計有望成為稀缺產能。

產能過剩導致原材料價格開始紛紛下跌

2018年4月到8月期間:鈷價跌幅達27%。

2018年3月到8月期間:碳酸鋰暴跌44%,氫氧化鋰持續下跌。

鎳價格平穩。

錳價格在8月初漲至最高點,之后開始出現下跌。

2018年6月到8月期間:三元前驅體降幅超過14%。

據smm預計三元市場需求環比增長約7%,磷酸鐵鋰市場需求環比增長約10%,但市場普遍產能過剩、開工率不足,尤其三元市場持續有新產能投放,行業供過于求,競爭激烈,價格持續走低。

面對正極材料目前的市場現狀,大力投資研發高品質的正極材料,提高市場競爭力才能保證正極材料企業不會被淘汰。落后的產能及產品在未來產能過剩加劇時終會被淘汰。要實現國家提出的2020年單體達到300wh/kg,系統超過220wh/kg的目標,高鎳正極搭配硅碳負極是當前業內公認的技術路線。然而要進一步達到350wh/kg甚至是400wh/kg的目標,就需要尋找新一代的正極材料,比如富鋰錳基,現狀是被廣泛看好的新型正極材料之一。