中國粉體網訊 2017年中國碳酸鋰消費、產量及鹽湖分布分析。

一、碳酸鋰供需緊張,鹽湖鹵水提鋰是未來的發展方向

鋰在地殼中的含量約為 0.0065%,含鋰礦物有 150 多鐘,主要以鋰輝石、鋰云母、透鋰長石、磷鋁礦石等形式存在。而這些礦石也可分為鹵水型和硬巖型兩大類,其中 66%存在于鹵水中,35%存在于礦石中。目前全球開采利用的鋰資源主要以偉晶巖礦床和鹵水礦床。

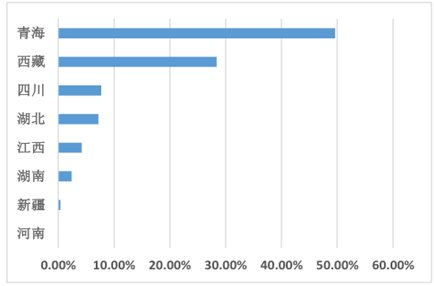

根據2016 年數據統計,世界已查明的鋰資源量約為 4099 萬噸,從分布來看主要分布在南美洲和亞洲,約占總量 70%,中國的儲量約為 570 萬噸,全球的占 14%,其中 85%為鹽湖資源,15%為礦石資源。 由此可見,我國鹽湖的鋰資源要遠遠高于礦石的鋰資源,開采鹽湖的鋰資源勢必成為未來的主流方向。

我國雖然擁有豐富的資源儲量,但是國內鋰產品加工原料對外依存度很高,其中,進口鋰輝石加工占比 66%,進口高濃度鹵水加工占比 18%。雖然我國西藏、青海就有鹵水但國內鋰加工企業需要從南半球運鹵水來生產碳酸鋰,主要原因有幾點:

1. 技術難度大是根本原因。雖然我國鹽湖儲量豐富,但大部分較為分散,且鎂含量比較高,加工難度大。國外鹽湖鎂含量較低,所以我國鹽湖提鋰的技術難度要比國外大很多,這也是國內企業不得不從國外進口原材料的根本原因。

2. 優秀人才不足,我國鹽湖多在西部地區,自然環境較為惡略,不利于人才引進。

3. 物流成本高,雖然有蘭新高鐵、青藏鐵路以及京藏高速等交通運輸網,但相對于東部沿海地區物流成本仍然較高。

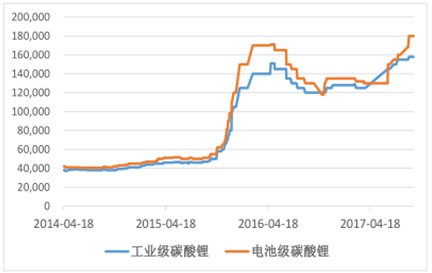

碳酸鋰價格

數據來源:公開資料整理

我國鋰資源儲量分布

數據來源:公開資料整理

但隨著近一年碳酸鋰價格猛漲,很多上市公司都加快了鹽湖提鋰的投資,所以人才不足和物流成本都得到了很好的解決。目前主要困擾 我國鹽湖提鋰量產化的原因就是技術。隨著技術實現了突破,未來大規模量產指日可待。

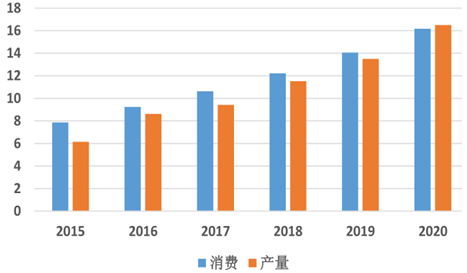

碳酸鋰主要應用于陶瓷、玻璃、鋰電池等行業,分為電池級和工業級碳酸鋰。工業級碳酸鋰的需求比較穩定,每年增長為個位數。而電池級碳酸鋰占比約為 40%,隨著近幾年新能源汽車的快速增長,電池級碳酸鋰的需求年復合增長可達50%以上,拉動的了碳酸鋰的價格和需求的整體上漲。而隨著電池級碳酸鋰的需求持續增加,國內碳酸鋰的供需仍存在缺口,隨著鹽湖提鋰的技術逐步完善,鹽湖提鋰仍將持續擴產,大部分于新增產能將于 2019年至2020年期間建成到達產,所以預計到 2020年國內碳酸鋰供需將實現平衡。

中國碳酸鋰消費和產量(萬噸)

數據來源:公開資料整理

二、從資源儲量以及開采條件來看,察爾汗鹽湖最適合大規模開采

中國鹽湖主要分布在青海和西藏。目前我國擁有 1500 多個鹽湖,主要分布在青海和西藏。其中已開發碳酸鋰資源的為青海的察爾汗鹽湖、一里坪鹽湖、東臺吉乃爾鹽湖、西臺吉乃爾鹽湖、大柴旦鹽湖,以及西藏的扎布耶鹽湖、西藏阿里地區的結則茶卡鹽湖和龍木錯鹽湖。各個鹽湖的儲量不同,其中以察爾汗鹽湖為首,儲量約 718 萬噸碳酸鋰,其次為西藏的扎布耶鹽湖,儲量約 217 萬噸碳酸鋰。

我國主要鹽湖分布